Le guide du CIR

Ce guide mentionne les articles du Code général des impôts (CGI) et ceux du Livre des procédures fiscales (LPF) auxquels il fait référence. Cependant, ces références et citations sont utilisées à titre d’information et dans le cadre de l’objectif pédagogique de ce guide. Elles n’ont en aucun cas vocation à se substituer aux textes eux-mêmes et n’ont pas de valeur juridique. Ce guide n’est pas opposable à l’administration.

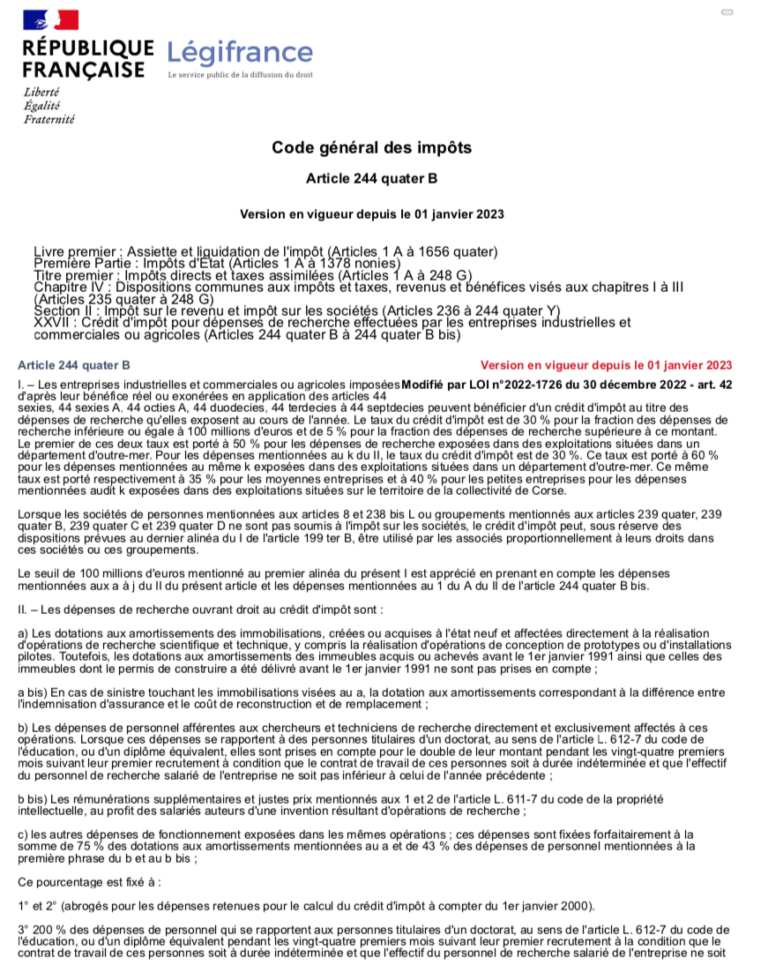

Article 244 quater B

Peuvent bénéficier du CIR les entreprises industrielles, commerciales et agricoles soumises à l’impôt sur le revenu selon les conditions définies à l'article 244 quater B

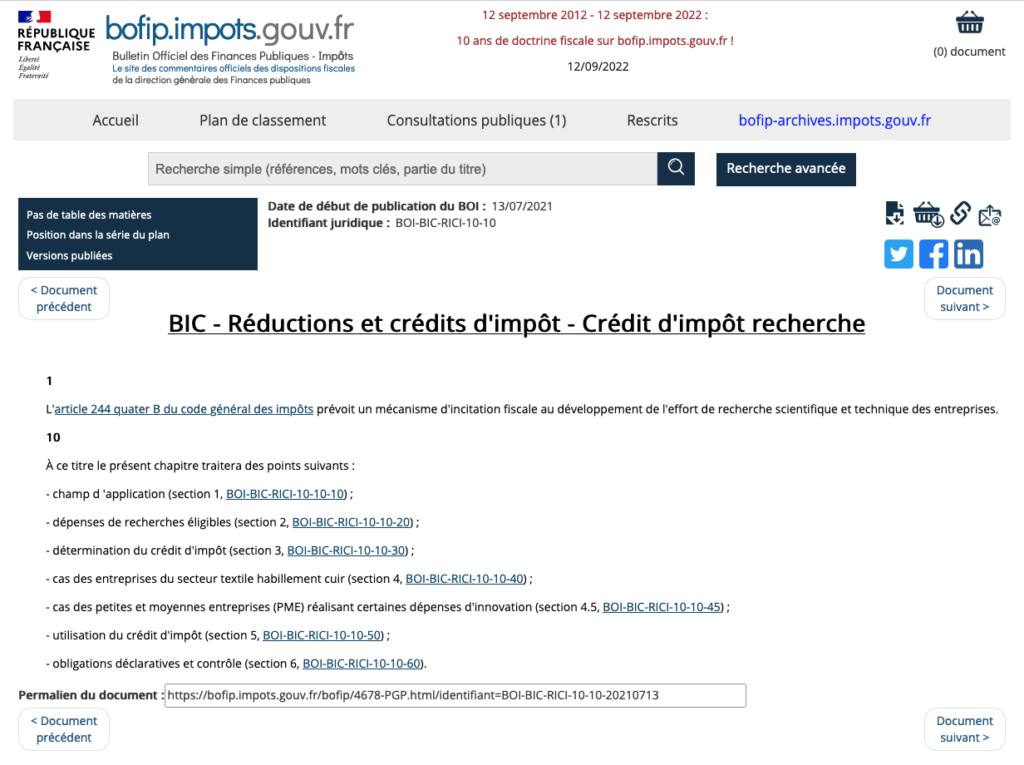

Bulletins officiels des impôts

L'article 244 quater B prévoit un mécanisme d'incitation fiscale au développement de l'effort de recherche scientifique et technique des entreprises illustrés dans les BOFIP suivants: