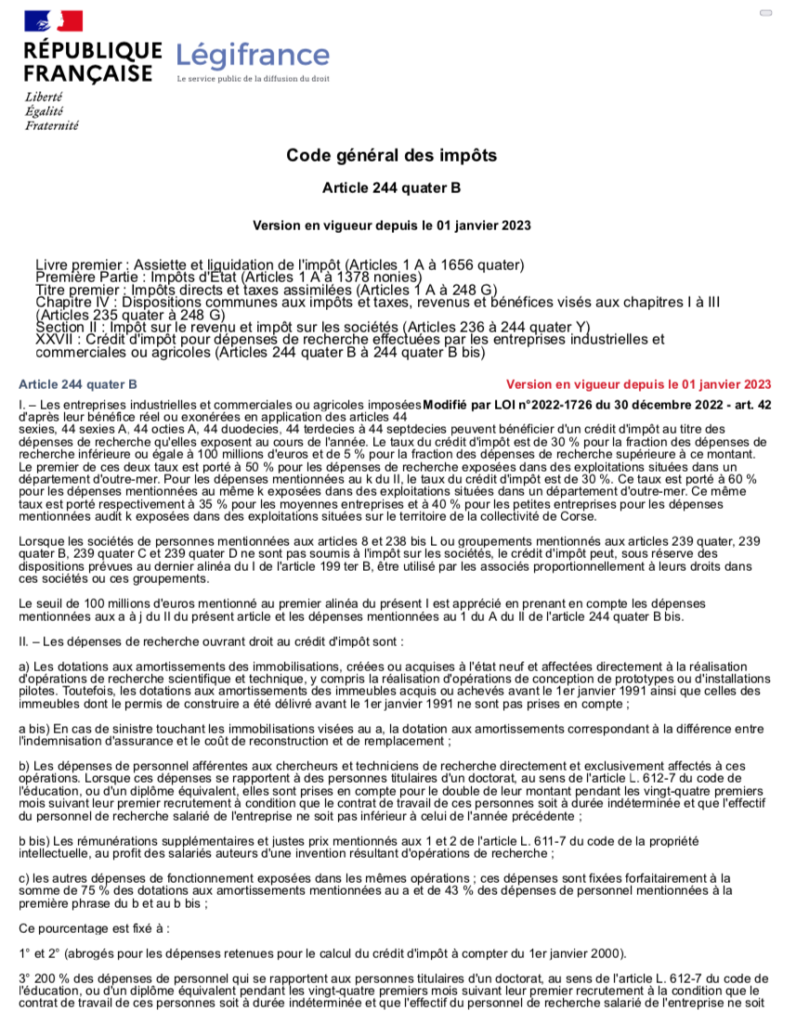

Article 244 quater B

Legifrance

Le CII est défini dans k de l'article 244 quater B.

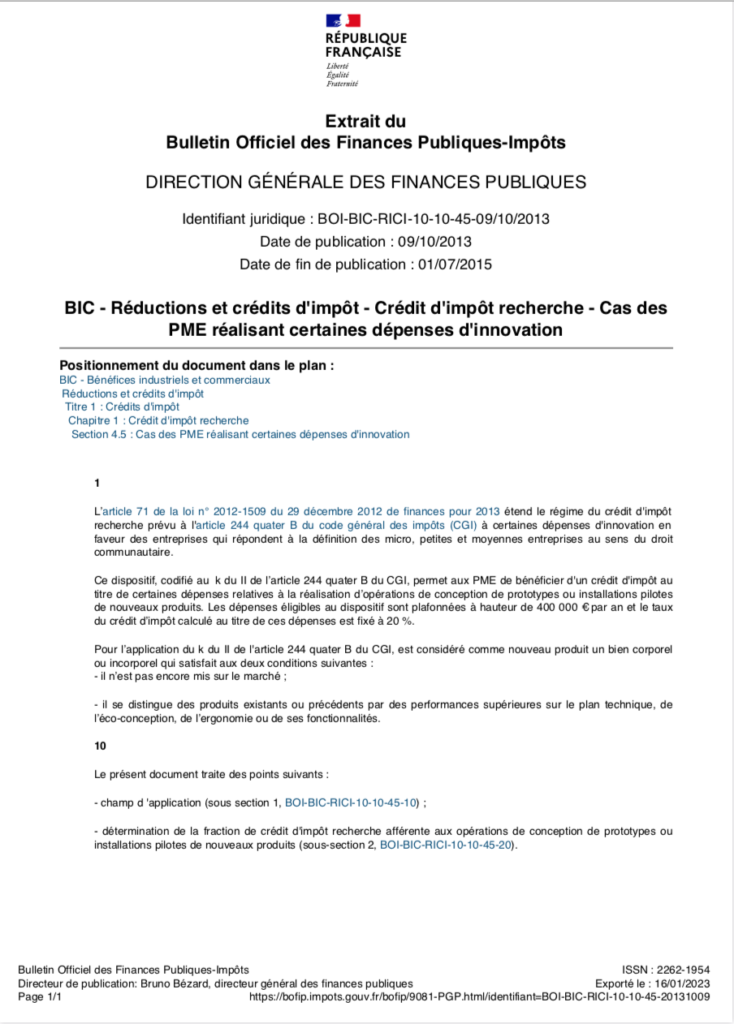

Bulletin Officiel des Impôts

BOFIP

L'article 244 quater B prévoit un mécanisme d'incitation fiscale au développement de produits innovants illustrés dans les BOFIP suivants: